国民财富理财 互联网金融抢占市场

中国人在很长的一段时间内习惯把他们的劳动所得,除了维持家用的部分,全部储蓄起来。一般来说,中国普通家庭会将他们30%的可支配财产存起来,而中国是世界上存款比率最高的国家之一。大量的钱用于储蓄造成消费仅仅占P的35%左右。中国人有钱,但是不敢用钱,经济学家将这种现象称之为“预防性储蓄”。然而随着通货膨胀和低利率的双重作用,这种情况已经被打破。

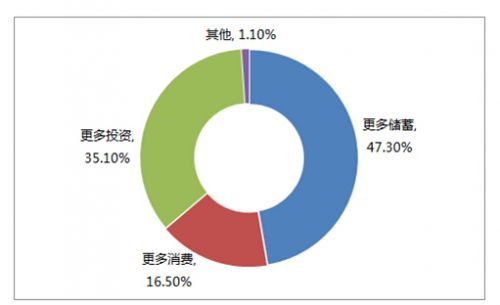

图1为2014年一季度居民储蓄情况调查结果

国人理财投资的比例渐渐上升。这并不值得奇怪,CPI已经超过4%,无论是定期存款还是活期存款都无法改变财富不断在贬值的事实。国民手中的财富渐渐从储蓄了理财。

网络上一直流传着家庭理财收入规划的4321定律,其实不无道理。4321定律指家庭收入较理想的分配方式是:将总收入分成4份,40%用于供房及其他项目的投资,30%用于家庭生活开支,20%用于存款,作为基本保障和应急金,10%用于保险。那么投资理财通道到底有哪几种呢?

其一是时下最热的理财通道——股票。正处于牛市中的股票市场吸引了不少人投入资金,虽然前一秒一片涨红下一秒可能就成了绿油油的一片,但是高风险伴随的高利益还是让人难以割舍。玩得好股票的人可以一天赚到本金的50%,甚至翻倍,除股票之外尚未有其他方法能够如此迅速地积累财富,也难怪在大妈大爷之后又有一群小鲜肉争相进入股市。然而,中国大约有100万亿的存款,能够购买的股票只有20万亿。那么剩余的80万亿资金将流向哪里呢?

其二是信托。信托的收益比起一般理财产品要高得多,不过我们都了解信托的准入门槛高,能够购买信托的基本都是高净值及超高净值人群,一百万元一份的价格将绝大多数人都排除在这个理财方式之外。小编也不明白,这么高收益的产品为什么不向普通大众。

其三是保险。保险虽然是理财的一种方式,但更多的是对未来生活的一种保障。在选择保险的时候,一方面我们要注意保费支出不要超出能力范围以外,另一方面要衡量选择的保险产品是否合理,简单的标准就是判断其保障数额是否达到保费支出的100倍以上。

最后一个理财通道就是互联网金融。互联网金融的产品很多,最为人熟悉的要数宝宝类产品,其中最具知名度的则是余额宝和理财通。但是现在宝宝类产品收益不断下降已是不争的事实,如果您的理财方式只是存在这类宝宝类理财产品中的话,可以改变一下自己的理财方式了。

互联网金融企业不少,主流且具知名度的互联网金融企业都推出了比余额宝年化收益更高的活期理财产品。

从上述表格可以看出,余额宝的收益率已经不占优势,基本与CPI通胀水平持平,如果进一步下跌,把钱存在里面也是不断贬值的。很多人不喜欢银行理财,一是起点高,二是收益率一般,转而投向收益率较高的互联网金融。在上述互联网金融产品中,天天富值得一说。从年化收益率来看,稳定在8%,几乎是余额宝的2倍,而且它的起投点和余额宝一样只有1元,同样是随存随取,随着移动支付的普及,其便捷性已超越以往活期理财(存款)。

由于天天富兼具年化收益高和流动性强两大优势,完全可以作为上述几种理财方式的互补。经常有朋友说资金在股市被套,有了天天富,就能避免了。如果一个人有十万,你可以拿其中的八万去投资股市,而把剩下的两万放在天天富中,每天都能赚到早饭钱,等到需要用钱的时候再提现。同样的,很多人选择理财通和支付宝是因为其购物方便、方便缴费的特点,我们可以在投资前算一笔小账,把一定需要通过支付宝出去的钱存在余额宝里面,剩下来的钱就放在天天富里面,既了流动性又了相对高的收益。

互联网金融的崛起已经是不争的事实,一味抵抗不如潮流。初次涉水可以选择起投点低、投资期限短的产品。天天富这样主打活期理财的互联网金融产品可以持续关注。

上海市新闻委员会社会监督投诉电话、来信来访地址及电子信箱:

1. 投诉专线电话:

2. 社会监督来信地址:上海市闵行区都市4855号2号楼 邮编:201199

3. 来访接待:

上海市闵行区都市4855号2号楼

上海市新闻委员会举报中心

4. 投诉电子信箱:

上海市新闻委员会通过社会监督电话、来信来访接待、电子邮件等多种方式,受理社会对新闻机构及新闻从业人员新闻职业失范行为的举报和投诉,对违反职业的行为进行监督。

受理时间接待时间为:

工作日上午9:30--11:00;下午1:30--4:00

这篇有关于国民财富理财 互联网金融抢占市场的文章,就为您介绍到这里,希望它对您有帮助。如果您喜欢这篇文章,请分享给您的好友。本站网址:http://www.h933.cn (转载请保留)。